- 1 UR-U Week18 : 財務スキル-BS編まとめ|10分で分かる資産の読み方!

- 1.1 貸借対照表(BS)

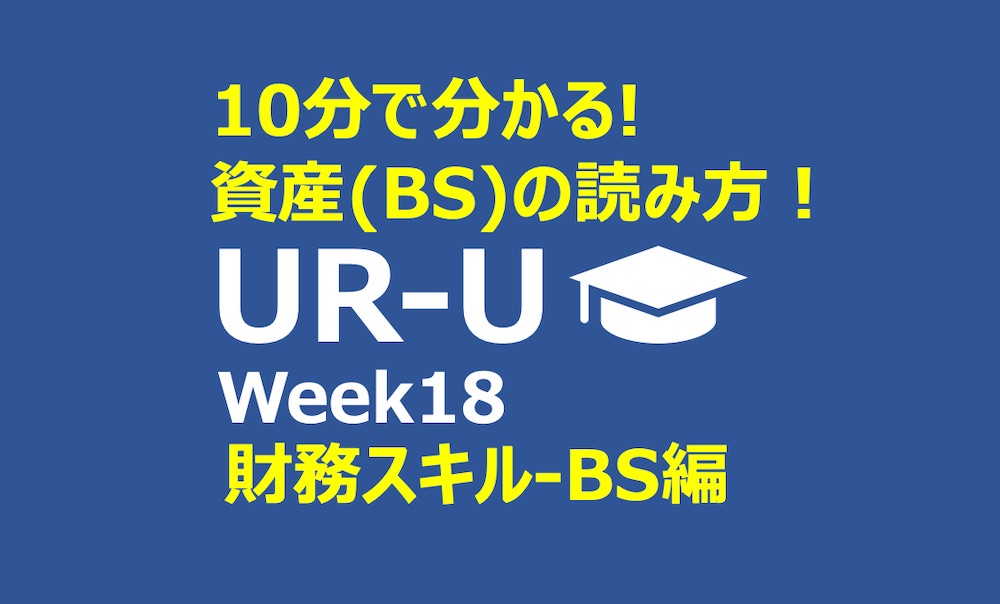

- 1.2 ディズニーランドを運営しているオリエンタルエンドのBSはどれでしょう?

- 1.3 BSの仕組=右の部分で会社は資金を調達し、左の部分で調達した資金を運用

- 1.4 資産を運用し、企業はお金を回収する。その回収するスピードに応じて流動資産と固定資産に分類される

- 1.5 負債の種類:流動負債と固定負債

- 1.6 純資産

- 1.7 BSとは?

- 1.8 Week18 : 財務スキル-BS編の要点まとめ

- 1.9 Youtube動画(無料部分のみ)

- 1.10 この後はUR-U入学プランで

- 1.11 ユアユニ(UR-U)入学プランへの入会を検討している方へ

- 1.12 次の講義「MUP Week19: 財務スキル-CFの理解」の要点まとめはコチラ

- 1.13 ユアユニ 全カリキュラムのリストはコチラ(※随時更新中)

UR-U Week18 : 財務スキル-BS編まとめ|10分で分かる資産の読み方!

今回は財務スキルのBS(Balance sheet: 貸借対照表)について解説していく。

貸借対照表(BS)

貸借対照表(BS):一時点の財政状態の指標

貸借対照表(BS)は、「期末時点で、会社に存在する財産の状態を表したもの」

会社資金の調達と運用の状況も表している。

BSは難しいと感じるかもしれないが、実際はそれほど複雑なものではない。

BSについてわかりやすくポイントを解説していく。

ディズニーランドを運営しているオリエンタルエンドのBSはどれでしょう?

普通はわかるはずはないが、BSがわかると、こういったこともわかるようになるし、投資や事業にも生かせるしすごく幅が広がるのでぜひ理解して欲しい。

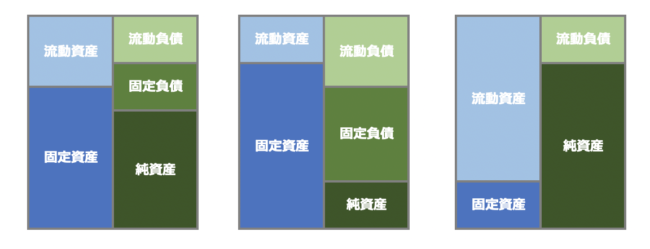

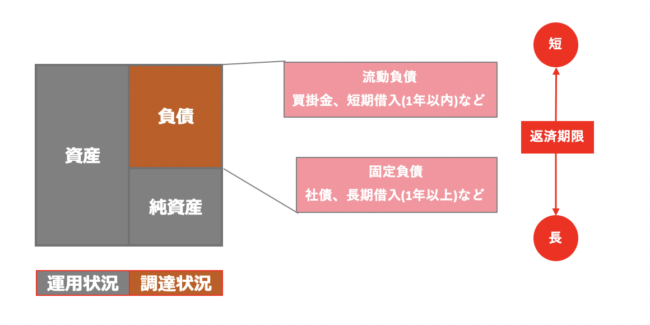

BSの仕組=右の部分で会社は資金を調達し、左の部分で調達した資金を運用

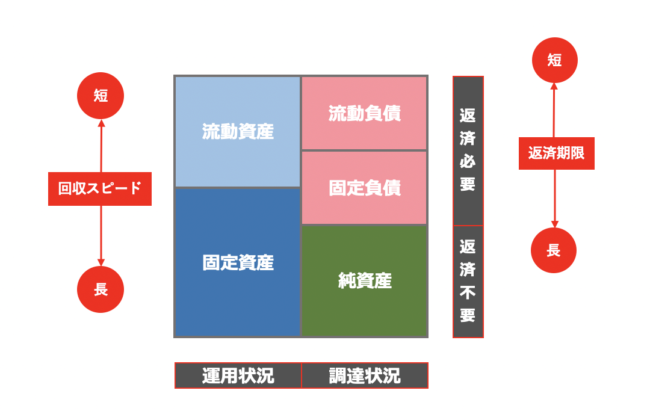

BSを大きく分けると右側では資金の調達状況、左側では運用状況を表している。

調達状況も2つに別れ、返済必要なものと、返済不要なものに分けている。

返済が不要な調達は純資産になる。

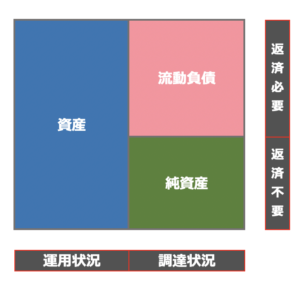

資産を運用し、企業はお金を回収する。その回収するスピードに応じて流動資産と固定資産に分類される

回収のスピードが短いものは流動資産という。例えば、現金や売掛金や在庫などは回収スピードが早いので流動資産になる。

一方、回収スピードが長いものは固定資産という。例えば、建物、トラック、備品などすぐ回収できないものは固定資産になる。

負債の種類:流動負債と固定負債

資産と考え方は同じで、返済期限の短い負債は流動負債、返済期限が長期の負債は固定負債となる。

「流動負債」は短期的に返済する負債で、買掛や短期借入(1年以内)など。

「固定負債」は返済期間が長い負債で、社債や長期借入(1年以上)など。

つまり、返済期限の長さで負債は流動負債と固定負債に分類される。

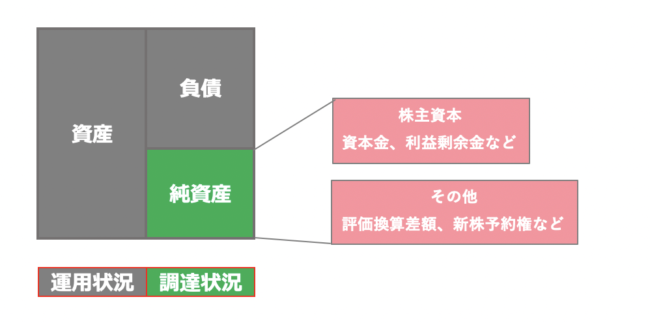

純資産

純資産は、資本金、利益剰余金などの株主資本やその他の評価換算差額や新株予約券の合計額。

BSとは?

BSとはつまり、

「会社にある財産の状態を表すもの」であり、

「会社資金の調達と運用を表すもの」となる。

今までの内容をまとめると下の図のようになる。

Week18 : 財務スキル-BS編の要点まとめ

- 貸借対照表(BS)は期末時点で会社に存在する財産の状態を表したものであり、資金の運用と調達の状態を表したもの。

- BSの右側の調達状況は返済がいるものが負債、いらないものは純資産に分類される。

- 資産:回収のスピードの違いで流動資産と固定資産に分類される。

- 負債:返済期限が短期か長期かで流動負債か固定負債かに分類される。

Youtube動画(無料部分のみ)

この後はUR-U入学プランで

UR-U入学プランでは以下の解説をした内容になっている。

- より踏み込んだBSの解説

- ディズニーランドのBSの事例の答え・解説

事例の解説を見ることで理解を深めることができる。

ユアユニ(UR-U)入学プランへの入会を検討している方へ

紹介リンク経由又は紹介IDを使いユアユニ(UR-U)に入会いただいた方には特別特典でユアユニのWeeklyメイン講義の内容をまとめた記事へのアクセス権をプレゼントする。詳しくはコチラを確認してみて欲しい。

ユアユニ(UR-U:旧MUP)へ入会する方へ特別特典プレゼント

UR-U(ユアユニ)に入会してみようと思った方は、申し込みの際に、紹介リンクから入会いただいた場合、Weekly本講義の動画の内容の要点をまとめたページへのアクセス権をプレゼントする。

次の講義「MUP Week19: 財務スキル-CFの理解」の要点まとめはコチラ

UR-U Week19: 財務スキル-CFの理解 |キャッシュフロー計算書の読み方

今回は財務スキルのキャッシュフロー計算表、通称CF(Cash Flow)について解説していく。この財務スキルを身に付けると、後ほど学ぶ株式投資でも役立つし、自分の会社運営など個人事業主でも実際のお金の動きをみていくことができる。

ユアユニ 全カリキュラムのリストはコチラ(※随時更新中)

2021年3月最新 ユアユニ(UR-U)全カリキュラム|旧MUPウサギさんクラス

UR-Uはサラリーマンも個人事業主も起業家や資産家・投資家を目指す方も必見の内容になっている。地に足のついた本当に必要なビジネススキルを効率的に学習することができる。ユアユニの本講義のカリキュラムについて以下にまとめました。各講義のリンク先からまとめ記事にアクセスできます。