今回はUR-U Week29の債権についてまとめてみた。この内容を学ぶことで、債権とはどういうものか理解することができる。

(※尚、この講義はUR-U入学プランでどんでん返しがあるので、この無料部分だけをまとめた記事を信じて投資はしないようにしてください。)

- 1 MUP Week29: 資産運用スキル – 債券投資:債権投資は絶対にやるべき まとめ

- 1.1 投資の種類

- 1.2 年利の種類は大きく分けて2種類

- 1.3 72の法則でお金を2倍になる期間が一瞬でわかる

- 1.4 債権とは?

- 1.5 満期になるとお金は戻ってくることを償還日

- 1.6 債権と定期預金の違いは?

- 1.7 ①債権は価格の変動あり

- 1.8 ②債権は金利の変動なし

- 1.9 ③債権は元本保証なし

- 1.10 銀行破綻が先なのか、国の破綻が先なのか

- 1.11 安全なのは?利率が高いのは?

- 1.12 債権について

- 1.13 利子の受け方

- 1.14 Youtube動画(無料部分のみ)

- 1.15 次のWeekly動画「資産運用スキル:投資信託」のまとめはコチラ

- 1.16 ユアユニ(UR-U)への入会を検討している方へ

- 1.17 ユアユニ 全カリキュラムのリストはコチラ(※随時更新中)

MUP Week29: 資産運用スキル – 債券投資:債権投資は絶対にやるべき まとめ

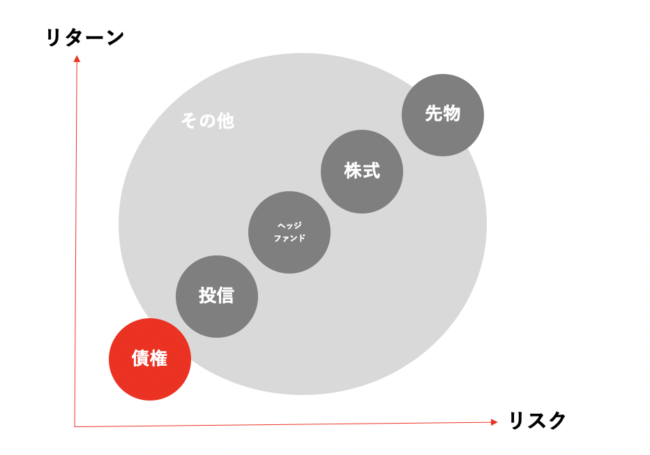

投資の種類

投資には色々な種類がある。債権、投信、ヘッジファンド、株式、先物など。

投資は必ず、リターンが高ければリスクも高い。これは投資の鉄則。

債権はリターンは低いけれどもリスクが低い投資ができる。

年利の種類は大きく分けて2種類

投資の基礎として年利の種類について理解しておくこと。年利とは年間どれだけ利益が出るかということ。

年利には「単利」と「複利」がある。

複利だと、投資で得た利益に対してさらに利益が乗っていく。

単利3%、複利3%で1000万円を40年間運用すると、単利だと2200万円、複利だと3262万円になる。単利と複利で40年後には1000万円以上の差になってくる。

【単利3%,元本:1000万円】

年数 資産

05年後 1150万円

10年後 1300万円

15年後 1450万円

20年後 1600万円

25年後 1750万円

30年後 1900万円

35年後 2050万円

40年後 2200万円

【複利3%,元本:1000万円】

年数 資産

05年後 1159万円

10年後 1344万円

15年後 1558万円

20年後 1806万円

25年後 2094万円

30年後 2427万円

35年後 2814万円

40年後 3262万円

72の法則でお金を2倍になる期間が一瞬でわかる

難しい計算をしなくても72の法則でお金を2倍になる期間が一瞬でわかる。

72÷年利=お金が2倍になる期間例えば年利が3%の場合、2倍になるには72÷3=24で24年で2倍になる。

債権とは?

債権を買う=お金を貸す

債権はお金が必要とする発行体(国・自治体・企業)がお金を集めるために発行するもの。

お金を借りるために借用証書を出すのと同じようなこと。

そのため、債権を買うということは、お金を貸すのとほとんど変わらない。

満期になるとお金は戻ってくることを償還日

例:5年間お金貸してください。利率は○%です。

お金を貸すということはもちろん利子をとる。

例えば国債が発行されると、利子が発生し利払い日に投資家に支払われる。

国債にも必ず期限がある。例えば5年債で1000万円投資したなら5年後に必ず1000万円返すというもの。その5年後を償還日という。

債権というのは定期的に利子がもらえて、償還日に戻ってくるというもの。

債権はその国や企業が潰れなければ若干の価格の変動はあるものの必ず戻ってくる。

債権と定期預金の違いは?

債権は定期預金と似ていると思うかもしれないが、3つ違いがある。

その違いは以下の3つ。

①価格変動あり②金利変動なし③元本保証なし

①債権は価格の変動あり

債権は価格の変動があり、上がったり、下がったりする。

債権を売却する際は相場の変動がある

ただし、償還日には発行日の価格で戻ってくる。

※投資したお金を引き上げる時に、定期預金は解約することになるが、債権は解約とはならずに売却する事になる。

②債権は金利の変動なし

債権を買うと利子がもらえるが、その利子は償還日になるまで変動することはない。

定期預金は金利が変わるが、債権は金利が変わらない。

③債権は元本保証なし

定期預金:ペイオフあり債権:ペイオフなし

定期預金はペイオフ制度があり、破綻や倒産があったとしても1000万円まではお金が戻ってくる。

一方、債権はペイオフ制度はないので破綻や倒産があると、その債権は債務不履行(デフォルト)となりお金は戻ってこない。

銀行破綻が先なのか、国の破綻が先なのか

債権には元本保証がないということで、定期預金の方が安全かと思うかもしれないが、銀行破綻が先なのか、国の破綻が先なのかを考えてみよう。

もし国が破綻するとなると、みんな銀行にお金を引き出しに行ったりするなどして銀行が先に破綻する可能性が高い。国が破綻するのはその後。

債権の方がリスクはむしろ低いと考えられる。

安全なのは?利率が高いのは?

個人向け国債:0.05%銀行預金金利:0.01%

個人向け国債の利率は0.05%,低い利率だが誰でも買えて、定期預金金利0.01%よりは高い利率。銀行よりも利率が高くて銀行よりは潰れるのは後なので銀行に預けてるよりは投資的には国債の方が全然いい。

(とは言っても利率は0.05%と低いのでお勧めはできない。)

債権について

債権の種類

・国債

・地方債

・事業債(社債)

利子の種類

利子の種類も期間により色々ある。大体が年利。

・年利

・半年

・月利

利子の受け方

債権の利子の受け方には利付債と割引債の2種類がある。

①利付債(リツキサイ)②割引債(ワリビキサイ)

①利付債(リツキサイ)

利付債はシンプルで、毎月・半年・年間と債権ごとに決められた期間で償還日までに利子を定期的にもらうこと。

②割引債(ワリビキサイ)

割引債は、利子が償還日まで発生しない。ただし、償還日に決められた価格で戻ってくる。

例えば800万で開始して、償還日まで利子はないが、5年後の償還日で1000万戻ってくるというもの。

Youtube動画(無料部分のみ)

次のWeekly動画「資産運用スキル:投資信託」のまとめはコチラ

UR-U Week30: 資産運用スキル–投資信託(投資信託のブラックな真実を暴露)

今回はユアユニ(UR-U) Week30「資産運用スキル – 投資信託」の内容についてまとめました。(最後でどんでん返しが来るのでその点はご注意を。)

ユアユニ(UR-U)への入会を検討している方へ

紹介リンク経由又は紹介IDを使いユアユニ(UR-U)に入会いただいた方には特別特典でユアユニのWeeklyメイン講義の内容をまとめた記事へのアクセス権をプレゼントする。詳しくはコチラを確認してみて欲しい。

ユアユニ(UR-U:旧MUP)へ入会する方へ特別特典プレゼント

UR-U(ユアユニ)に入会してみようと思った方は、申し込みの際に、紹介リンクから入会いただいた場合、Weekly本講義の動画の内容の要点をまとめたページへのアクセス権をプレゼントする。

ユアユニ 全カリキュラムのリストはコチラ(※随時更新中)

2021年3月最新 ユアユニ(UR-U)全カリキュラム-申込特典有

UR-Uはサラリーマンも個人事業主も起業家や資産家・投資家を目指す方も必見の内容だ。地に足のついた本当に必要なビジネススキルを効率的に学習することができる。ユアユニの本講義のカリキュラムについてまとめました。各講義のリンク先からまとめ記事にアクセスできます。