今回はUR-U(ユアユニ) Week30「資産運用スキル – 投資信託」の内容についてまとめました。

(最後でどんでん返しが来るのでその点はご注意を。)

- 1 UR-U Week30: 資産運用スキル – 投資信託:投資信託のブラックな真実を香港プロ投資家が暴露 まとめ

- 1.1 投資信託って何?

- 1.2 投資信託のメリットは?

- 1.3 AA:アセットアロケーション(資産分配スキル)

- 1.4 投資信託の全体像

- 1.5 それぞれの会社が破綻したら?

- 1.6 投資信託の3つのデメリット

- 1.7 販売会社を通さない投資信託もある

- 1.8 アクティブ運用・パッシブ運用

- 1.9 日経平均って何?

- 1.10 パッシブ運用(インデックス運用)の例

- 1.11 アクティブがパッシブに負ける割合

- 1.12 投資の世界の手間と頑張るって何?

- 1.13 投資信託の利益は3つ

- 1.14 全部嘘

- 1.15 Youtube動画(無料部分のみ):

- 1.16 次のWeekly動画「資産運用スキル – 株式投資:株式投資の基本」のまとめはコチラ

- 1.17 ユアユニ(UR-U)への入会を検討している方へ

- 1.18 ユアユニ 全カリキュラムのリストはコチラ(※随時更新中)

UR-U Week30: 資産運用スキル – 投資信託:投資信託のブラックな真実を香港プロ投資家が暴露 まとめ

投資信託って何?

投資信託は小口の投資家のお金をひとまとめにして、運用の専門家が分散して運用しているもの。収益は各投資家に還元される。

投資信託のメリットは?

・プロに任すことができる

・分散できる:株、債権、不動産アンド

・分散する手間を省いてプロがやってくれるのが投資信託のメリット

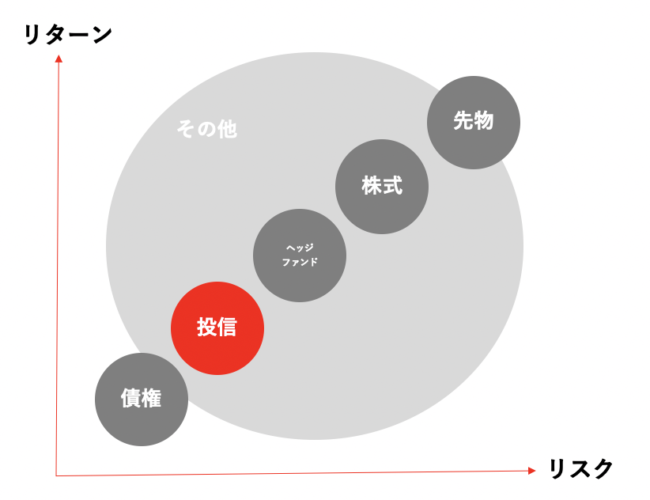

AA:アセットアロケーション(資産分配スキル)

投資では資産をうまく分配して(アセットアロケーションして)、リスクをコントロールすることが大事。

資産分配先例:

・債権

・株式

・不動産

・コモディティ(穀物・金・原油)

・その他(先物・事業・保証・保険金)

投資信託の全体像

・投資家は販売会社(証券・銀行)から投資信託を購入

・販売会社は運用会社に信託投資をする

・運用会社は受託会社(信託銀行)に指示を出す

・受託会社が運用会社の指示に基づき運用する

・運用して出た損益は運用会社、運用会社そして投資家へと分配される

それぞれの会社が破綻したら?

もし販売会社、運用会社、受託会社等が破綻したら?と心配になるかもしれない。

しかし、お財布は別々に管理するよう義務付けられているので販売・運用・受託会社が破綻しても資産は安全。

ただ投資なので、もちろん元本保証ではない。

投資信託の3つのデメリット

①元本保証なし:100万円が90万円になったりと運用成績次第で元本は減ることがある。

②手数料が取られる

【投資信託の手数料例】・販売手数料:銀行や証券会社・信託報酬:維持手数料(年利1%程度)・信託財産留保額:途中売却時の手数料

③短期益は低い:投資信託は短期的利益はすごく低い。長期保有向け。

販売会社を通さない投資信託もある

販売会社を通さずに直接運用会社へ委託できる投資信託も存在する。販売会社はかまさないほうがおすすめ。こうすることで販売手数料を抑えることができる。

アクティブ運用・パッシブ運用

投資信託はアクティブ運用とパッシブ運用の2種類に別れる。

パッシブ運用

・目標とする指標(ベンチマーク)と同じ動きを目指す

・手数料:安い

アクティブ運用:

・目標とする指標(ベンチマーク)を上回ることも下回ることもある

・手数料:高い

パッシブ運用は市場平均などの指標と同じ動きを目指すもので市場平均を追従するものを買っておけばいいだけで、手間がかからないのでその分手数料が安い。

一方、アクティブ運用は目標とする指標よりも常に上を目指している。その分手間がかかるので手数料が高い。

日経平均って何?

日経平均は、一部上場企業の約1700社の225社の選抜メンバーの平均株価のこと。

パッシブ運用(インデックス運用)の例

パッシブ運用というのは、例えば日経225の価格を基準としてそれと同じ動きをするというもの。

アクティブがパッシブに負ける割合

アクティブかパッシブかどちらがいいかというとパッシブの方がいい。

過去の統計からもアクティブがパッシブに負ける割合の方が高い。

投資の世界では手間をかける投資よりも手数料をかけずに手間をかけない投資の方が勝っている。

アクティブがパッシブに負ける割合の統計データ

アメリカ、グローバルでは3年目になると90%近くアクティブがパッシブに負けている。

投資は寝てまてというが、これからも投資は頑張れば頑張るほど損をするということを示している。

【日本】

1年目:64%

3年目:49%

5年目:53%

10年目:64%

【アメリカ】

1年目:65%

3年目:94%

5年目:88%

10年目:88%

【グローバル】

1年目:71%

3年目:88%

5年目:87%

10年目:92%

アクティブ運用の10年後の生存率は57%と言われており、ほとんどが負けてばかりなので潰れてしまう。

投資の世界の手間と頑張るって何?

パッシブ運用:指数に合わせるだけだから手数料が安い。0.5%。

アクティブ運用:手間をかけて頑張るから手数料が高い。2%。

アクティブ運用の投資信託というのは手数料をとるだけ取って潰れるところが多い。

例えば100万円を10年で見ると、パッシブの場合は手数料5万円、アクティブ運用の場合は手数料20万円にもなる。

アクティブは投資のリターンよりも手数料の方が高くなる可能性が高いというのがデメリット。

結論=アクティブ運用よりもパッシブの方がいい

投資信託の利益は3つ

・キャピタルゲイン

・インカムゲイン単利

・インカムゲイン複利

全部嘘

・投資信託に任せればプロが運用・様々なリスク分散をしてくれる

実はこれは全部嘘。

今まで説明はしてきたが、実際はアクティブもパッシブも投資信託なんてものは信じてはいけない。

投資信託なんてものは手数料で成り立っているビジネスなので、投資信託には任せないでください。

投資信託は手数料で減っていく可能性の方が高い。投資信託というのは覚えましたと。でも投資信託には任せないでください。

UR-U入学プランでは、投資信託ではなく、何に投資していけばいいのかというところを、メリット、実例も出しながら解説されている。

Youtube動画(無料部分のみ):

次のWeekly動画「資産運用スキル – 株式投資:株式投資の基本」のまとめはコチラ

UR-U Week31: 資産運用スキル – 株式投資:株式投資の基本

ユアユニ(UR-U) Week31: 資産運用スキル – 株式投資:株式投資の基本の内容についてまとめました。この内容を学ぶことで株式の基本中の基本を抑えることができます。

ユアユニ(UR-U)への入会を検討している方へ

紹介リンク経由又は紹介IDを使いユアユニ(UR-U)に入会いただいた方には特別特典でユアユニのWeeklyメイン講義の内容をまとめた記事へのアクセス権をプレゼントする。詳しくはコチラを確認してみて欲しい。

ユアユニ(UR-U:旧MUP)へ入会する方へ特別特典プレゼント

UR-U(ユアユニ)に入会してみようと思った方は、申し込みの際に、紹介リンクから入会いただいた場合、Weekly本講義の動画の内容の要点をまとめたページへのアクセス権をプレゼントする。

ユアユニ 全カリキュラムのリストはコチラ(※随時更新中)

2021年3月最新 ユアユニ(UR-U)全カリキュラム-申込特典有

UR-Uはサラリーマンも個人事業主も起業家や資産家・投資家を目指す方も必見の内容だ。地に足のついた本当に必要なビジネススキルを効率的に学習することができる。ユアユニの本講義のカリキュラムについてまとめました。各講義のリンク先からまとめ記事にアクセスできます。