車の維持費の中でも特に見直すべきは「自動車保険」。

その中で、とりあえずやるべきは、「保険の契約条件の見直し」と「保険会社の見直し」だ。

自動車保険の契約条件を見直そう

自動車保険は契約条件によって、金額も大きく変わってくる。

特に見直すべき項目は次の2つ。

②年齢条件

この2つは場合によっては不要な条件で契約させられてしまっていることがある。

特に注意が必要なのは、「②年齢条件」だ。

年齢条件が適用される人が範囲は、実は契約者、配偶者、同居の親族のみなのをご存知だろうか?

つまり、友達、知人はこの年齢条件からは適用外となるので、「友達や友人が運転するかも」と気にする必要はない。

例えば、

- 運転者限定条件:限定なし

- 年齢条件:35歳以上

の保障に入っていて、25歳の知人が事故を起こしてしまったとしても保険はしっかりおりるので心配不要だ。

年齢条件が下がるほど自動車保険は高くなってしまう。知人の年齢を気にして必要以上に年齢条件を下げないようにしよう。

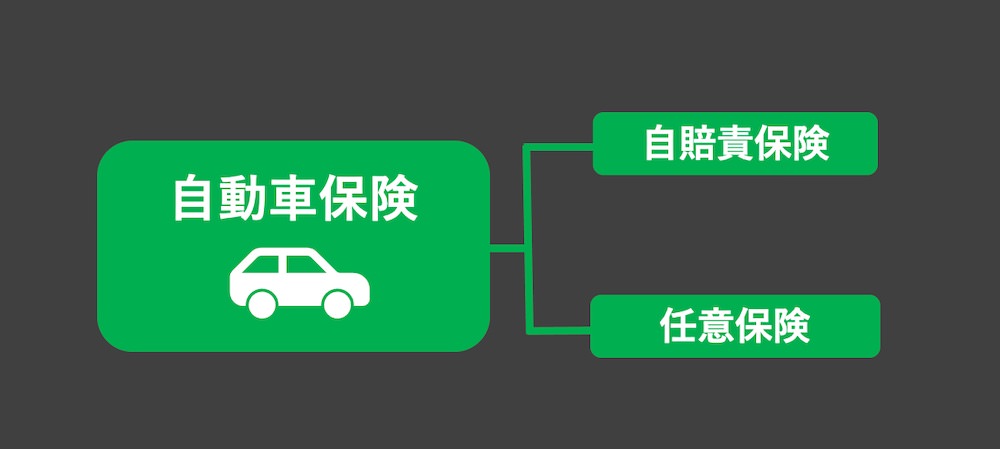

自動車保険について

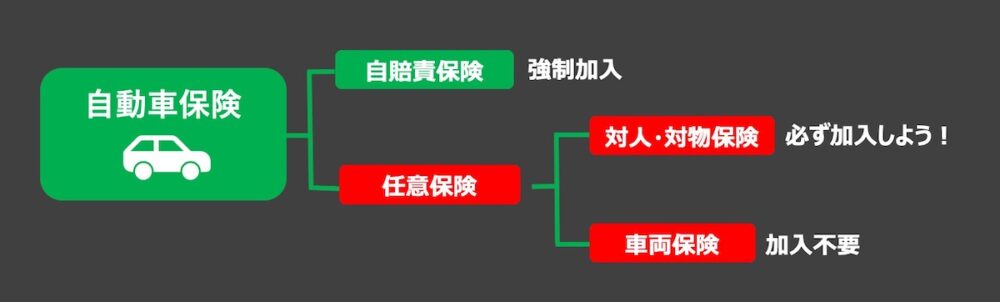

自動車保険には大きく分類すると「自賠責保険」と「任意保険」の2つがある。

- その① 自賠責保険

- その② 任意保険

その①自賠責保険

まず自賠責保険については、車を持つなら全員が必須で入らないといけない保険となっている。

事故を起こして死亡させてしまったときに3,000万円。傷害による損害は120万円まで被害者に対して支払われる。

入ってないつもりでも、車検を通すために絶対必要で普通に車に乗っている人は必ず入っている保険となっている。

自賠責保険については、どこで加入しても値段は変わらないのでこの値段は気にしなくてOKだ。

その②任意保険

続いて任意保険は、さらに以下の2種類に分類される。

- 対人対物保険

- 車両保険

対人・対物保険は、事故で相手を怪我・死亡させてしまった時や、相手の物(自動車など)に損害を与えてしまったときの保険だ。

車両保険は入っていると、事故で自分の車が壊れた時の修理代が保険から出る。

この各任意保険の加入要否についての結論は、対人・対物保険は必ずはいっておいた方がいい。一方、車両保険は入らなくてOK。

対人・対物保険は必ず加入しよう

加入必須の自賠責保険には当然入っているものとして、任意保険の「対人・対物保賠償責任保険」には絶対に入っておいた方がいい。

というのも、自賠責保険の3,000万円だけだと、交通事故を起こしてしまった時に交通事故を起こした相手に慰謝料を払ったり、壊してしまったものを支払うには全然足らないからだ。

死亡や後遺障害を起こしてしまった場合、3〜5億支払いの事例もある。生涯年収よりも高い支払額となってしまうこともある。

対人・対物保賠償責任保険には「限度額無制限」で入っておくのがおすすめ。

めったには起きないけど、起きたら損失がすごく大きいので、ここについてはまさに保険でカバーしておくべき内容といえるだろう。

車両保険は不要

対人・対物保賠償責任保険には入っておくべきだが、「車両保険」は不要な保険だ。

車両保険は日本人の40%くらいが加入している任意保険。当然加入するだけで保険料は高くなってしまう。

つけた場合とつけてない場合で、平均して年間約3万5000円は差がでる。10年だと35万円も差がでるので中々の差ではないだろうか。

車両保険が不要な理由

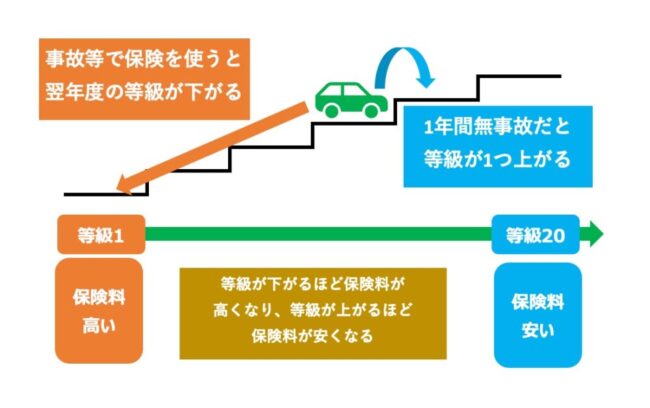

自動車保険には等級という制度があって、これが車両保険をややこしくしている。

「等級」とは簡単にいうと、「事故を起こしていない人は保険料を安くします。事故を起こしてしまった人は保険料が上がります。」というもの。

問題は、事故に保険を使うとこの等級が下がってしまうということだ。これを考慮すると、軽い事故だと保険が全然使えないことになってしまう。

例えば、事故でボディーが少し凹んで修理費が5万くらいかかってしまったような軽い事故だとしても、これにより保険の等級が下がってしまい、「以後3年間保険料が上がる」、「上がった保険料が修理費以上になり保険を使わない方がお得になってしまう」といったことが起こるのだ。

つまり、車両保険は、後払いで修理費を払っているようなものということだ。

全損事故みたいな大きな事故だった場合どうかというと、新車の価格分の保険代は絶対にでない。保険の計算をするときに、車の時価は毎年20%下がっていくのに加え、業者用の安い価格で見積もられてしまう。

もし新価特約をつけるとこの値下がり見積もりは回避できるが、そうすると保険料は上がってしまう。また全損の場合、普通の事故の場合は相手の保険からもお金は出る。ということから車両保険は実質かなり使うタイミングが少ない保険なのだ。つまり、車両保険は加入不要ということだ。

ここで、「修理費用が払えないと困る!」という意見もあるかもしれない。その通りで車両保険はそもそも修理代が払えない人のためのもの。しかし、修理代すら払えない貯金のない人はそこまで無理して車を持つべきではないだろう。

最低限のもしものときのための車の修理代くらいは貯めてから車をかえば、車両保険を払うくらいのお金はたまっていることになる。逆に言うと余裕がないのに無理して買うから不要な保険に加入しなくいけなくなってしまうともいえる。

保険料を払うために貯金ができないのでは本末転倒。車両事故は起きたとしてもその修理代は人生がおわってしまうようなリスクではない。普段から車を修理できるくらいの貯金をしておけば問題ない。

任意保険のおすすめの特約

特約としてつけて以下はつけておいて損はないので、できればつけておこう。

- 弁護士特約

- 対物超過修理費用の保障特約

保険会社を見直そう

保険条件の見直しに加え、保険会社をリーズナブルなところに変えるというのが保険コストを下げるのに効果的。

やはり「代理店型」「対人販売」はやはり人件費がかかる分、高くなる。そのため、ネットで見積・契約できる業者がお得だ。

年間数万は変わってくるので、しっかりと業者を比べるようにしよう。

おすすめの保険会社

どこの保険会社がおすすめかというと、できれば都度比較するのがいい。というのも保険商品は移り変わりが激しく毎年のように変わるのと、人によって条件も変わるため。

自動車保険の一括見積もりを利用するのが手間も省けて一気に見積もれるのでおすすめだ。

一括見積もりしてみて、安い保険会社ばかりの見積もりできる比較サービスがあったので参考までリンクを貼っておく。私もここで見積もりして保険に加入した。自動車保険を見直しや新規加入を検討している場合は、見積もりの申込みをしてみよう。

ここの特に良いところは、保険会社の選定だけでなく、条件に応じた保険料と内容一覧をひと目で見れるようにしてくれるところだ。手間を省きつつ、すぐに希望の条件で最安の会社を見つけることができる。

<参考>⇒【自動車保険比較】自動車保険の無料一括見積もり依頼サービス

最安を狙うならSBI損保

ちなみに、私がおすすめの保険会社はSBI損保で実際にここで契約している。理由は簡単で見積サイトで見積もりしたところ希望の契約条件で、一番安かったから。値段重視なら現在最もおすすめの自動車保険だ。

私の紹介経由で申込むと、10種類のギフトから選べる2,000円相当の商品がもらえる。(以下リンク先から紹介ID「MGM1241290805KEY」を入力して申し込み)

電気自動車で驚異のコスパを出せる

まだあまり知られていないが、電気自動車をうまく運用すると驚異のコスパを出せる。さらにお得に車をお得に運用したい場合、電気自動車も考慮してみてはどうだろうか。

車の購入は以下記事でも解説の通り、基本的におすすめしない。 車は買うべきか?必要性を見直そう!買うなら中古車を持つべきか持つべきでないか?もし買うにしてもどういう車を買えば金銭的にお得なのか、こ[…]